Les projections prévoient une la croissance progressive de l’EuriborComment la hausse de l’Euribor, qui est déjà en territoire positif, et par conséquent des taux d’intérêt, affectera-t-elle les prêts hypothécaires ? Acheter une maison maintenant ou attendre jusqu’en 2023 ? La décision dépend d’une des économies qui peuvent atteindre jusqu’à 50 000 euros. lors de la souscription d’un prêt hypothécaire.

Le marché immobilier espagnol continue de progresser, tandis qu’en ce qui concerne les prêts hypothécaires, une légère augmentation est attendue en raison du retour à la positivité de l’indice de référence le plus utilisé sur le marché, l’Euribor. Le site les mouvements de la Banque centrale européenne (BCE) pour la reprise de la zone euro l’ont fait remonter de valeurs négatives, atteignant une moyenne provisoire de 0,236% au mois de mai.

« Cela a généré une augmentation du coût des intérêts sur les hypothèques à taux variable et une augmentation des taux pour les nouveaux contrats. Et toutes les projections indiquent une hausse des taux d’intérêt, ce qui pourrait entraîner une augmentation du coût des prêts hypothécaires. augmentation notable des produits hypothécaires pour les utilisateurs », affirme le courtier en hypothèques en ligne Hipoo.

Par exemple, Bankinter estime que d’ici décembre 2022, l’Euribor atteindra 0,4%tandis qu’en 2023, il sera d’environ 0,8%. Pour sa part, la Caixabank prévoit que d’ici l’année prochaine, il est possible qu’elle atteigne même 1%. « Tout dépendra des décisions que la BCE pourrait prendre à partir de maintenant », indique iAhorro, où l’on se montre plus prudent et où l’on ne croit pas que l’indice continuera à progresser au même rythme dans les prochains mois.

« L’une des questions les plus fréquemment posées par nos utilisateurs est la suivante . comment la hausse des taux d’intérêt affectera-t-elle leurs prêts hypothécaires ?« , déclare Juan Ferrer, PDG de Hipoo. Face à cette situation, ses experts financiers et hypothécaires ont fait une projection de ce que pourrait signifier la hausse des taux d’intérêt si les prévisions se réalisent et que la tendance continue à augmenter dans un avenir immédiat.

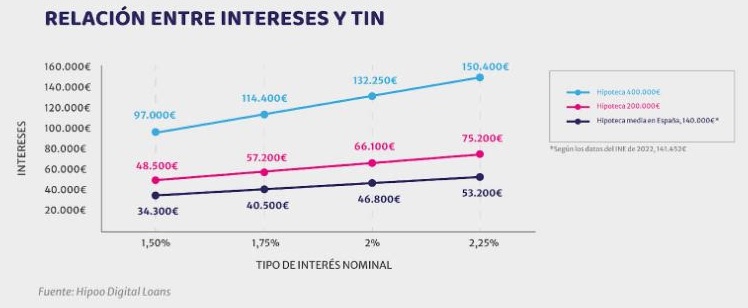

Pour ce faire, ils ont étudié trois prix standard de la valeur des prêts hypothécaires en termes de NIR. La première valeur qu’ils ont prise en compte a été le coût moyen d’un prêt hypothécaire en Espagne, qui atteint 141 452 euros, selon les données de l’Institut national de statistique (Instituto Nacional de Estadística (INE). Si un tel prêt hypothécaire était contracté aujourd’hui, les banques offrant en moyenne environ 1,5% de NIR pendant 30 ans, les intérêts à payer s’élèveraient à un total de 34 300 euros, alors que dans un scénario de 2,25% de NIR en 2023, les intérêts du prêt s’élèveraient à 53 200 euros. En d’autres termes, il y aurait une économie de 53 200 euros. 18 900 euros en un an seulement.

Si la valeur de l’hypothèque contractée est augmentée à 200 000 euros, en établissant les mêmes paramètres, avec un NIT de 1,5 % pour 30 ans en 2022 et en signant un NIT de 2,25 % en 2023, l’économie en termes d’intérêts atteindrait le montant de 1 000 euros. 26 700 euros au total. Enfin, dans l’hypothèse d’un prêt hypothécaire de 400 000 euros, les données montrent une économie totale sur la durée du prêt hypothécaire de 1,5 million d’euros. 53 400 euros dans l’intérêt.

Avec ces données, est-ce une économie quantitative d’acheter une maison aujourd’hui plutôt qu’en 2023 ? « La réponse est oui ». Toutefois, il appartient au consommateur d’accélérer ou non l’achat de son logement, en ayant pratiquement connaissance des économies qu’il réalisera à moyen et long terme. « La situation actuelle est propice à une étude détaillée de la situation financière, grâce à laquelle être en mesure d’atteindre une certaine marge de profit« , souligne Ferrer, ajoutant que » face aux doutes et à l’incertitude, nous recommandons toujours la prudence et de veiller à l’économie familiale à long terme, encore plus si nous analysons le marché et les circonstances actuelles et futures « .